Lệ phí môn bài là một loại thuế trực thu, thường được định ngạch, áp dụng cho giấy phép kinh doanh của các doanh nghiệp và hộ kinh doanh cá thể tại Việt Nam. Hằng năm, doanh nghiệp phải nộp lệ phí môn bài cho cơ quan thuế. Việc nắm rõ các quy định về thuế môn bài giúp các doanh nghiệp, hộ kinh doanh hiểu rõ nghĩa vụ của mình, đồng thời tránh được các trường hợp nộp chậm và bị xử phạt.

Lệ phí môn bài là gì?

Lệ phí môn bài là một khoản thuế mà doanh nghiệp và hộ kinh doanh phải nộp hàng năm. Đối với các doanh nghiệp, mức thu sẽ phụ thuộc vào vốn điều lệ hoặc vốn đầu tư. Trong khi đó, với hộ kinh doanh cá thể, mức thu sẽ dựa vào doanh thu hàng năm.

Mức thuế môn bài

Theo quy định tại Nghị định 139/2016/NĐ-CP và Thông tư 302/2016/TT-BTC, mức thuế môn bài cho các tổ chức và cá nhân trong năm 2024 như sau:

| Loại hình | Mức thu lệ phí môn bài |

|---|---|

| Doanh nghiệp có vốn điều lệ > 10 tỷ đồng | 3.000.000 đồng/năm |

| Doanh nghiệp có vốn điều lệ ≤ 10 tỷ đồng | 2.000.000 đồng/năm |

| Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp | 1.000.000 đồng/năm |

| Hộ kinh doanh có doanh thu > 500 triệu đồng/năm | 1.000.000 đồng/năm |

| Hộ kinh doanh có doanh thu 300 – 500 triệu đồng/năm | 500.000 đồng/năm |

| Hộ kinh doanh có doanh thu 100 – 300 triệu đồng/năm | 300.000 đồng/năm |

Các trường hợp miễn thuế môn bài

Một số trường hợp miễn phí môn bài bao gồm:

- Doanh nghiệp nhỏ và vừa chuyển từ hộ kinh doanh cá thể: Miễn thuế môn bài trong 3 năm đầu kể từ ngày cấp giấy phép kinh doanh.

- Doanh nghiệp, chi nhánh, văn phòng đại diện thành lập trong năm 2024: Miễn thuế môn bài trong năm đầu tiên.

- Hộ kinh doanh có doanh thu ≤ 100 triệu đồng/năm: Miễn thuế môn bài.

- Cá nhân hoặc hộ kinh doanh lần đầu bắt đầu hoạt động kinh doanh: Miễn thuế môn bài năm đầu tiên.

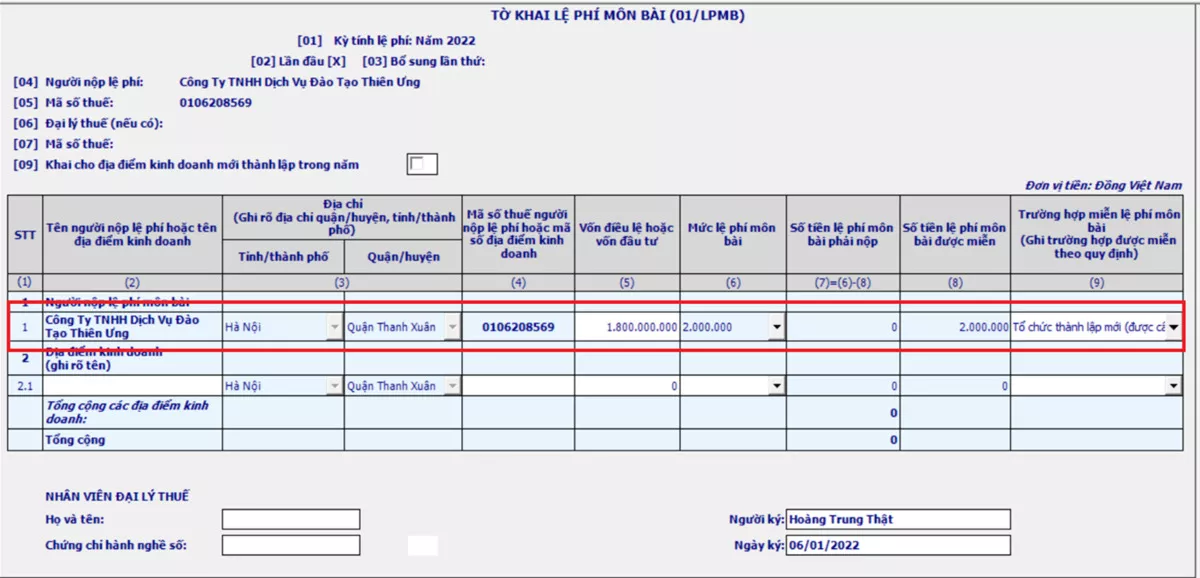

Theo Nghị định 126/2020/NĐ-CP, thời hạn nộp tờ khai phí môn bài được quy định như sau:

- Doanh nghiệp thành lập trước năm 2023: Không phải nộp tờ khai phí môn bài cho năm 2024.

- Doanh nghiệp và đơn vị phụ thuộc thành lập trong năm 2023: Phải nộp tờ khai phí môn bài chậm nhất vào ngày 30/01/2024.

- Doanh nghiệp thành lập trong năm 2024: Phải nộp tờ khai phí môn bài chậm nhất vào ngày 30/01/2025.

- Hộ kinh doanh và cá nhân kinh doanh: Không phải nộp tờ khai phí môn bài. Cơ quan thuế sẽ dựa vào dữ liệu để tính và thu lệ phí.

Lưu ý: Nếu trong năm có sự thay đổi về vốn điều lệ, doanh nghiệp phải nộp lại tờ khai phí môn bài vào ngày 30/01 của năm sau.

Ví dụ: Nếu một doanh nghiệp tăng vốn điều lệ từ 3 tỷ lên 4 tỷ trong năm 2024, thì hạn chót để nộp tờ khai lệ phí môn bài sẽ là 30/01/2025.

Thời hạn nộp lệ phí môn bài

Theo quy định, hạn chót để nộp phí môn bài hàng năm là ngày 30/01. Đối với năm 2024:

- Doanh nghiệp và hộ kinh doanh thành lập trước năm 2023: Phải nộp phí môn bài trước ngày 30/01/2024.

- Doanh nghiệp và hộ kinh doanh mới thành lập trong năm 2024: Được miễn nộp phí môn bài cho năm 2024.

- Doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh: Nếu hết thời gian miễn phí môn bài trong năm 2024, sẽ phải nộp phí môn bài trước ngày 30/07 hoặc 30/01 của năm sau tùy thời điểm kết thúc thời gian miễn thuế.

Nếu hộ kinh doanh dừng hoạt động trong năm 2024 và tái hoạt động lại trong cùng năm, thời hạn nộp phí môn bài như sau:

- Tái hoạt động trong 6 tháng đầu năm: Nộp phí môn bài trước 30/07/2024.

- Tái hoạt động trong 6 tháng cuối năm: Nộp phí môn bài trước 30/01/2025.

Xử phạt khi chậm nộp lệ phí môn bài và tờ khai

Theo Nghị định 125/2020/NĐ-CP, các mức phạt đối với hành vi nộp chậm hồ sơ khai thuế môn bài bao gồm:

- Nộp chậm từ 1 – 5 ngày và có tình tiết giảm nhẹ: Cảnh cáo.

- Nộp chậm từ 1 – 30 ngày: Phạt tiền từ 2.000.000 – 5.000.000 đồng.

- Nộp chậm từ 31 – 60 ngày: Phạt từ 5.000.000 – 8.000.000 đồng.

- Nộp chậm từ 61 – 90 ngày hoặc hơn 90 ngày nhưng không phát sinh thuế: Phạt từ 8.000.000 – 15.000.000 đồng.

- Nộp chậm hơn 90 ngày và phát sinh thuế phải nộp: Phạt từ 15.000.000 – 25.000.000 đồng.

Doanh nghiệp nộp phí môn bài trễ hơn thời hạn quy định cũng sẽ bị tính lãi phạt chậm nộp.

Cách nộp lệ phí môn bài

Hiện nay, có hai phương thức chính để nộp phí môn bài:

- Nộp tiền mặt vào Kho bạc Nhà nước thông qua ngân hàng Vietinbank tại địa phương.

- Nộp thuế điện tử bằng tài khoản ngân hàng của doanh nghiệp, có sử dụng chữ ký số.

Một số Chi cục Thuế yêu cầu nộp thuế điện tử thông qua chữ ký số để hỗ trợ việc xử lý hồ sơ khai thuế nhanh chóng. Do đó, doanh nghiệp cần chuẩn bị tài khoản ngân hàng và chữ ký số.

Các Câu Hỏi Thường Gặp Về Lệ Phí Môn Bài

- Doanh nghiệp có vốn trên 10 tỷ đồng: 3.000.000 đồng/năm.

- Doanh nghiệp có vốn từ 10 tỷ đồng trở xuống: 2.000.000 đồng/năm.

- Chi nhánh, văn phòng đại diện, địa điểm kinh doanh: 1.000.000 đồng/năm.

Các đơn vị mới thành lập trong năm 2024 sẽ được miễn lệ phí môn bài.

Mức thu dựa vào doanh thu như sau:

- Doanh thu trên 500 triệu đồng/năm: 1.000.000 đồng.

- Doanh thu từ 300 – 500 triệu đồng/năm: 500.000 đồng.

- Doanh thu từ 100 – 300 triệu đồng/năm: 300.000 đồng.

- Doanh thu từ 100 triệu đồng trở xuống: Miễn lệ phí môn bài.

Có. Các doanh nghiệp nhỏ và vừa chuyển từ hộ kinh doanh được miễn lệ phí môn bài trong 3 năm đầu kể từ ngày cấp giấy phép kinh doanh.

Hạn chót để nộp lệ phí môn bài là 30/01/2024.

Mức phạt từ 2.000.000 – 25.000.000 đồng tùy thuộc vào thời gian chậm nộp và tình trạng có phát sinh thuế phải nộp hay không.

Hiểu và tuân thủ đúng quy định về lệ phí môn bài là trách nhiệm của mọi doanh nghiệp và hộ kinh doanh cá thể. Việc này không chỉ giúp các doanh nghiệp tránh được những khoản phạt không đáng có mà còn đảm bảo hoạt động kinh doanh được thực hiện đúng pháp luật. Đối với năm 2024, hạn chót nộp tờ khai và phí môn bài là ngày 30/01/2024, với các doanh nghiệp và hộ kinh doanh mới thành lập trong năm 2024 sẽ được miễn phí môn bài cho năm đầu tiên. Điều này là một lợi thế lớn, đặc biệt với những doanh nghiệp vừa và nhỏ mới chuyển đổi từ hộ kinh doanh cá thể.

Nếu cần tư vấn thêm hoặc có bất kỳ câu hỏi nào, hãy truy cập vào trang web của ketoantaiquangngai để được hỗ trợ và cập nhật các thông tin pháp lý mới nhất.